分期付款和e 的故事

程序员多年,你是否还记的当年大学里伴随自己多年的e ? 没错,就是科学计算中的那个无理数

![]()

哦,什么,你在买房计算贷款的时候还看见过它?嗯,不错,就是在计算利息的时候。

比如今年,小明同学贷款1000k 买了套房,如果年利率是6%,假设小明在中途没有还款,请问贷款10个月时间小明需要支付的利息由多少?

这太简单了,10个月时间也就是是1年的5/6 , 那么其利率就是年利率的5/6,也就是5%。 利息是50K。计算非常正确,可是在实际生活中,资本家们是不会这么计算利息的。

“但是,明明年利率是6% 呀”,也许你还不服气,问题在哪儿呢?聪明的你必然已经想到,银行买房贷款(或者信用卡贷款)的利息结算一般并非按照年为单位,并平摊到每个月;而是会把利息是按照月来结算,如果每个月你没有把你所欠的利息还清的话,那些利息就会自动滚入本金,在下个月中计算复利,也就是传说中的利滚利。

现在我们再来看一下,按照复利来计算,小明将要支付多少利息:

每个月本金加利息的总额变化率为 ![]() ,其中 r 表示年利率。那么n

个月后本金加利息总额变化是

,其中 r 表示年利率。那么n

个月后本金加利息总额变化是![]() ,所以在本例中,10月后小明的利息和本金总额是

,所以在本例中,10月后小明的利息和本金总额是 ![]() ,也就是说其利息总额为

,也就是说其利息总额为![]() 比预期的50K多付了1千多美元。

比预期的50K多付了1千多美元。

如果你认为银行的利息计算非常黑的话,那么就请记的按时每月还款哦。

接下来,让我们再来脑洞大开一下:如果银行不是按照每月来结算利息,而是按照天来计算复利呢?直觉告诉我们,我们会被银行压榨的非常多。那到底是多少呢,让我们来计算一下:一年共有365 天,而10 个月也就是304天,代入上面的公式我们本息总额有

![]()

小明总共需要支付的利息为![]() ,看起来似乎只是比按月结算多了一点点:不到100刀。

,看起来似乎只是比按月结算多了一点点:不到100刀。

这么算来,看似疯狂的复利计算,似乎还不会随着其结算时间划分的不断增加而无限增长。

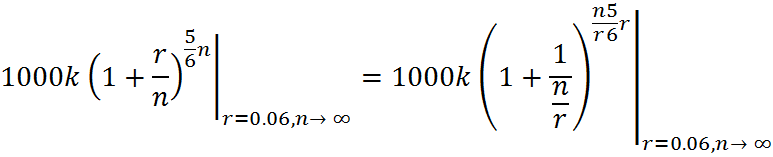

那么问题来了,在极端情况下,也就是银行利息结算划分数达到无穷大的时候,小明的利息会无限增加吗?如果不是,那么其极限又是多少呢?根据之前的计算,我们知道,当把一年划分n

份的时候,小明的10个月中约占有![]() 份。那么,之前的公式变成了如下

份。那么,之前的公式变成了如下

我们对变量进行替换,令![]() ,

使得原式

,

使得原式

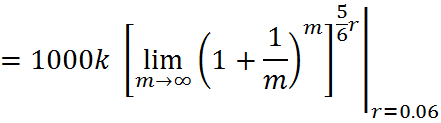

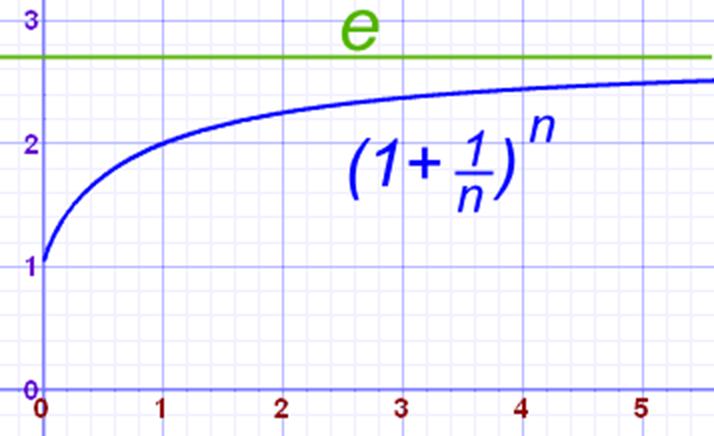

原式是否收敛,就是决定于这个极限![]() 是否是收敛的。幸运的是,这个极限的确是收敛的,而且它的收敛值就是我们之前提到的,你大学中学到的一个常量,

是否是收敛的。幸运的是,这个极限的确是收敛的,而且它的收敛值就是我们之前提到的,你大学中学到的一个常量,![]() 。

。

那么上式就变成了 ![]() ,总共多付利息1.27k。

,总共多付利息1.27k。

其实这个通过资本复利计算得到的一个上限值,也就是我们通常对货币计算未来/过去价值时使用的一个公式,它表示了极端情况下固定回报率的投资最大回报。

也就是说,当固定的单位利率为r ,那么在n个单位时间的未来,当前价值x 的资本在那个时候价值变成了

![]()

好了,今天的故事就讲到这里。也许作为一个程序员的你早就熟谙了这些基本的金融常识,不过既然你已经看到这里了,就顺便分享一下吧J。